Cara Kerja Suku Bunga dalam Pinjaman: Panduan Lengkap untuk Pemula

Pendahuluan

Suku bunga merupakan salah satu faktor terpenting yang harus dipahami sebelum mengajukan pinjaman. Sayangnya, masih banyak masyarakat yang hanya fokus pada jumlah pinjaman dan besarnya cicilan tanpa memahami bagaimana suku bunga bekerja. Akibatnya, tidak sedikit peminjam yang merasa terbebani karena biaya pinjaman ternyata lebih besar dari yang diperkirakan.

Dalam dunia perbankan dan lembaga keuangan, suku bunga menjadi komponen utama yang menentukan berapa besar biaya yang harus dibayar oleh peminjam selama masa kredit berlangsung. Baik pinjaman pribadi, Kredit Pemilikan Rumah (KPR), kredit kendaraan, hingga pinjaman usaha, semuanya menggunakan sistem perhitungan bunga tertentu.

Memahami cara kerja suku bunga dalam pinjaman sangat penting agar Anda dapat memilih produk kredit yang sesuai dengan kemampuan finansial. Artikel ini akan membahas secara lengkap pengertian suku bunga, jenis-jenis bunga pinjaman, cara menghitungnya, serta tips memilih pinjaman yang menguntungkan bagi pemula.

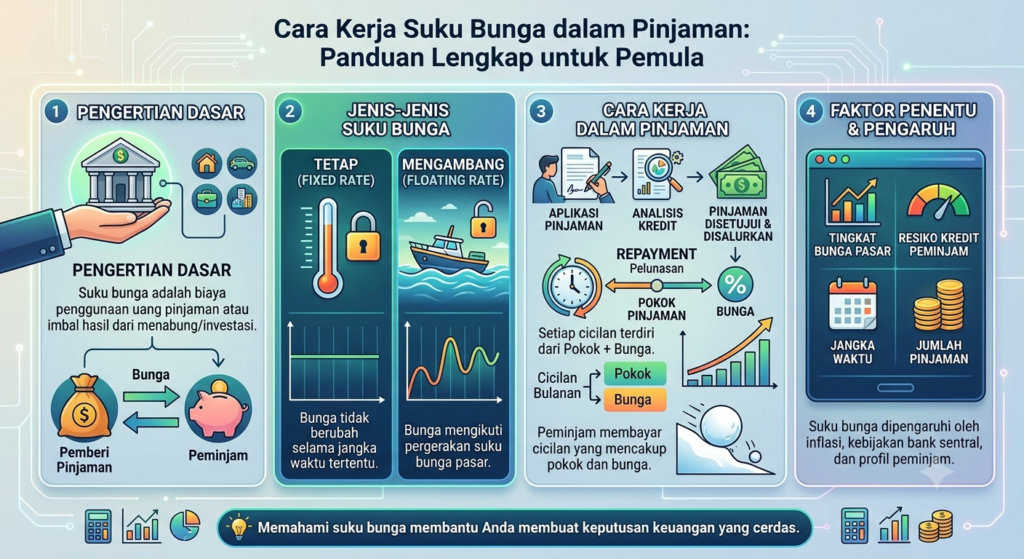

Apa Itu Suku Bunga dalam Pinjaman?

Suku bunga dalam pinjaman adalah biaya yang dikenakan oleh pemberi pinjaman kepada peminjam atas penggunaan sejumlah dana dalam jangka waktu tertentu. Suku bunga biasanya dinyatakan dalam bentuk persentase per tahun.

Sederhananya, ketika Anda meminjam uang dari bank atau lembaga keuangan, Anda tidak hanya mengembalikan pokok pinjaman, tetapi juga membayar bunga sebagai kompensasi kepada pihak yang memberikan dana tersebut.

Sebagai contoh:

- Jumlah pinjaman: Rp50.000.000

- Suku bunga: 10% per tahun

Artinya, selain mengembalikan pokok pinjaman, Anda juga harus membayar bunga sesuai ketentuan yang berlaku.

Bunga inilah yang menjadi sumber pendapatan utama bagi bank dan lembaga pembiayaan.

Mengapa Pinjaman Dikenakan Bunga?

Banyak orang bertanya, mengapa harus ada bunga dalam pinjaman?

Pada dasarnya, bunga diberikan sebagai kompensasi atas beberapa hal berikut:

1. Risiko Kredit

Pemberi pinjaman menghadapi risiko bahwa peminjam mungkin tidak dapat mengembalikan dana sesuai perjanjian.

2. Biaya Operasional

Bank memiliki berbagai biaya operasional seperti:

- Gaji karyawan

- Sistem teknologi

- Infrastruktur

- Administrasi

Sebagian biaya tersebut ditutupi dari pendapatan bunga.

3. Keuntungan Lembaga Keuangan

Sebagai institusi bisnis, bank dan perusahaan pembiayaan membutuhkan keuntungan agar dapat terus beroperasi dan berkembang.

Cara Kerja Suku Bunga dalam Pinjaman

Secara umum, bunga dihitung berdasarkan jumlah pinjaman dan jangka waktu kredit.

Misalnya:

Anda meminjam Rp100 juta dengan bunga 10% per tahun.

Maka bunga selama satu tahun adalah:

Rp100.000.000 × 10%

= Rp10.000.000

Jika pinjaman berlangsung lebih dari satu tahun, metode perhitungannya akan bergantung pada jenis bunga yang digunakan.

Di sinilah pentingnya memahami berbagai sistem bunga yang diterapkan oleh bank.

Jenis-Jenis Suku Bunga dalam Pinjaman

1. Bunga Flat

Bunga flat adalah sistem bunga yang dihitung berdasarkan jumlah pokok pinjaman awal selama masa kredit berlangsung.

Artinya, meskipun saldo pinjaman berkurang karena cicilan, bunga tetap dihitung dari jumlah pinjaman awal.

Contoh Bunga Flat

Pinjaman:

- Pokok pinjaman: Rp120 juta

- Tenor: 12 bulan

- Bunga: 12% per tahun

Perhitungan bunga:

Rp120.000.000 × 12%

= Rp14.400.000 per tahun

Bunga per bulan:

Rp14.400.000 ÷ 12

= Rp1.200.000

Karena bunga tetap, cicilan bulanan relatif sama dari awal hingga akhir.

Kelebihan Bunga Flat

- Mudah dihitung

- Cicilan tetap

- Cocok untuk perencanaan keuangan

Kekurangan Bunga Flat

- Total bunga biasanya lebih besar dibanding bunga efektif

Bunga flat sering digunakan pada:

- Kredit kendaraan

- Kredit elektronik

- Pinjaman konsumtif

2. Bunga Efektif

Bunga efektif dihitung berdasarkan sisa pokok pinjaman yang belum dibayar.

Karena saldo pinjaman terus berkurang, jumlah bunga yang dibayarkan juga semakin kecil setiap bulan.

Cara Kerja Bunga Efektif

Misalnya:

- Pinjaman Rp100 juta

- Tenor 12 bulan

- Bunga 12%

Pada bulan pertama, bunga dihitung dari Rp100 juta.

Namun pada bulan berikutnya, bunga dihitung dari sisa pokok setelah pembayaran cicilan sebelumnya.

Akibatnya:

- Bunga semakin kecil

- Total pembayaran bunga lebih rendah

Kelebihan Bunga Efektif

- Lebih adil bagi peminjam

- Total bunga lebih ringan

Kekurangan Bunga Efektif

- Perhitungan lebih rumit

- Besar cicilan pokok dan bunga berubah setiap bulan

Metode ini banyak digunakan pada:

- Kredit usaha

- Kredit investasi

- Sebagian pinjaman bank

3. Bunga Anuitas

Bunga anuitas adalah metode yang membuat jumlah cicilan bulanan tetap, tetapi komposisi antara pokok dan bunga berubah setiap bulan.

Pada awal pinjaman:

- Porsi bunga lebih besar

- Porsi pokok lebih kecil

Menjelang akhir kredit:

- Porsi pokok lebih besar

- Porsi bunga lebih kecil

Keuntungan Bunga Anuitas

- Cicilan tetap setiap bulan

- Memudahkan pengelolaan anggaran

Kekurangan Bunga Anuitas

- Pada awal kredit, pembayaran bunga cukup besar

Metode ini sering digunakan untuk:

- Kredit Pemilikan Rumah (KPR)

- Kredit jangka panjang

4. Bunga Mengambang (Floating Rate)

Bunga mengambang adalah bunga yang dapat berubah mengikuti kondisi pasar atau kebijakan bank.

Biasanya bunga ini mengacu pada:

- Suku bunga Bank Indonesia

- Kondisi pasar keuangan

- Kebijakan internal bank

Contoh

Tahun pertama:

- Bunga 8%

Tahun kedua:

- Naik menjadi 10%

Tahun ketiga:

- Turun menjadi 9%

Perubahan tersebut akan memengaruhi jumlah cicilan yang harus dibayar.

Kelebihan Floating Rate

- Dapat menikmati bunga lebih rendah saat pasar turun

Kekurangan Floating Rate

- Cicilan tidak stabil

- Risiko kenaikan biaya pinjaman

Faktor yang Memengaruhi Besarnya Suku Bunga Pinjaman

1. Suku Bunga Acuan Bank Indonesia

Bank Indonesia menetapkan suku bunga acuan yang menjadi dasar bagi bank dalam menentukan bunga kredit.

Jika BI menaikkan suku bunga:

- Kredit biasanya ikut naik

Jika BI menurunkan suku bunga:

- Kredit cenderung lebih murah

2. Profil Risiko Nasabah

Bank akan menilai kemampuan dan riwayat pembayaran calon debitur.

Nasabah dengan:

- Penghasilan stabil

- Riwayat kredit baik

- Rasio utang sehat

Biasanya memperoleh bunga lebih rendah.

3. Jenis Pinjaman

Setiap produk memiliki tingkat bunga berbeda.

Contohnya:

- KPR umumnya lebih rendah

- Kredit tanpa agunan lebih tinggi

- Pinjaman usaha berada di tengah

Hal ini dipengaruhi tingkat risiko masing-masing produk.

4. Jangka Waktu Pinjaman

Semakin lama tenor pinjaman:

- Risiko bank meningkat

- Total bunga yang dibayar lebih besar

Meskipun cicilan bulanan lebih ringan, biaya keseluruhan bisa jauh lebih tinggi.

Simulasi Perhitungan Bunga Pinjaman

Misalkan Anda mengajukan pinjaman:

- Pokok pinjaman: Rp100 juta

- Tenor: 5 tahun

- Bunga: 10% per tahun

Jika menggunakan bunga sederhana:

Bunga tahunan:

Rp100 juta × 10%

= Rp10 juta

Selama 5 tahun:

Rp10 juta × 5

= Rp50 juta

Total pembayaran:

Rp100 juta + Rp50 juta

= Rp150 juta

Dari simulasi tersebut terlihat bahwa bunga memiliki pengaruh besar terhadap total biaya kredit.

Dampak Suku Bunga terhadap Cicilan

Suku bunga sangat menentukan jumlah cicilan yang harus dibayar setiap bulan.

Ketika Bunga Naik

- Cicilan meningkat

- Beban keuangan bertambah

- Daya beli menurun

Ketika Bunga Turun

- Cicilan lebih ringan

- Kredit lebih terjangkau

- Konsumsi meningkat

Karena itu, peminjam perlu memperhatikan tren suku bunga sebelum mengajukan kredit.

Kesalahan yang Sering Dilakukan Pemula

Hanya Melihat Besar Cicilan

Banyak orang memilih kredit berdasarkan cicilan bulanan tanpa memperhatikan total bunga yang harus dibayar.

Padahal tenor panjang sering menghasilkan biaya bunga yang jauh lebih besar.

Tidak Membandingkan Produk Kredit

Setiap bank menawarkan suku bunga yang berbeda.

Membandingkan beberapa penawaran dapat membantu mendapatkan biaya kredit yang lebih murah.

Mengabaikan Jenis Bunga

Sebagian peminjam tidak memahami perbedaan antara:

- Bunga flat

- Bunga efektif

- Bunga anuitas

- Floating rate

Padahal perbedaan tersebut sangat memengaruhi total biaya pinjaman.

Meminjam Melebihi Kemampuan

Kesalahan terbesar adalah mengambil pinjaman dengan cicilan yang terlalu besar dibanding penghasilan.

Idealnya total cicilan tidak melebihi 30–35% dari pendapatan bulanan.

Tips Memilih Pinjaman dengan Suku Bunga Terbaik

Bandingkan Beberapa Bank

Jangan langsung menerima penawaran pertama yang diterima.

Bandingkan:

- Suku bunga

- Biaya administrasi

- Biaya provisi

- Penalti pelunasan

Pilih Tenor Sesuai Kemampuan

Tenor pendek:

- Cicilan lebih besar

- Total bunga lebih kecil

Tenor panjang:

- Cicilan ringan

- Total bunga lebih besar

Pilih yang sesuai kondisi keuangan.

Perhatikan Sistem Bunga

Pastikan Anda memahami:

- Cara perhitungan bunga

- Potensi perubahan bunga

- Besarnya cicilan di masa depan

Jaga Skor Kredit

Riwayat kredit yang baik dapat membantu memperoleh bunga lebih rendah.

Bayar seluruh kewajiban tepat waktu agar catatan kredit tetap sehat.

Manfaat Memahami Cara Kerja Suku Bunga

Dengan memahami sistem bunga, Anda dapat:

- Menghindari utang berlebihan

- Menghitung biaya kredit secara akurat

- Memilih produk pinjaman terbaik

- Mengelola keuangan lebih bijak

- Mengurangi risiko gagal bayar

Pengetahuan ini sangat penting bagi siapa saja yang ingin menggunakan layanan kredit secara sehat dan bertanggung jawab.

Kesimpulan

Cara kerja suku bunga dalam pinjaman merupakan hal mendasar yang wajib dipahami sebelum mengajukan kredit. Suku bunga adalah biaya yang harus dibayarkan peminjam kepada pemberi pinjaman atas penggunaan dana dalam periode tertentu. Terdapat berbagai jenis bunga seperti bunga flat, bunga efektif, bunga anuitas, dan bunga mengambang yang memiliki metode perhitungan berbeda.

Besarnya suku bunga dipengaruhi oleh berbagai faktor, termasuk kebijakan Bank Indonesia, profil risiko nasabah, jenis pinjaman, dan jangka waktu kredit. Dengan memahami cara perhitungan bunga dan dampaknya terhadap cicilan, Anda dapat mengambil keputusan keuangan yang lebih tepat serta menghindari beban utang yang berlebihan.

Sebelum mengajukan pinjaman, selalu bandingkan penawaran dari beberapa lembaga keuangan, pahami sistem bunga yang digunakan, dan sesuaikan jumlah pinjaman dengan kemampuan pembayaran. Dengan demikian, kredit dapat menjadi alat yang membantu mencapai tujuan keuangan, bukan menjadi sumber masalah di kemudian hari.

penulis : erviani