Perbedaan Suku Bunga Tetap dan Mengambang: Mana yang Lebih Menguntungkan?

Pendahuluan

Saat mengajukan pinjaman, terutama Kredit Pemilikan Rumah (KPR), kredit kendaraan, atau pinjaman usaha, salah satu hal yang paling penting untuk diperhatikan adalah jenis suku bunga yang digunakan. Banyak calon debitur hanya fokus pada besarnya cicilan awal tanpa memahami apakah bunga yang diterapkan bersifat tetap (fixed rate) atau mengambang (floating rate).

Padahal, perbedaan suku bunga tetap dan mengambang dapat memberikan dampak yang signifikan terhadap total biaya pinjaman dalam jangka panjang. Kesalahan dalam memilih jenis bunga bisa menyebabkan cicilan membengkak dan mengganggu kondisi keuangan di masa depan.

Lalu, apa sebenarnya yang dimaksud dengan suku bunga tetap dan suku bunga mengambang? Apa saja kelebihan dan kekurangannya? Dan yang paling penting, mana yang lebih menguntungkan bagi peminjam?

Artikel ini akan membahas secara lengkap mengenai perbedaan suku bunga tetap dan mengambang, cara kerjanya, serta tips memilih jenis bunga yang sesuai dengan kebutuhan finansial Anda.

Apa Itu Suku Bunga Tetap?

Suku bunga tetap atau fixed rate adalah jenis bunga yang nilainya tidak berubah selama periode tertentu sesuai perjanjian antara bank dan nasabah.

Artinya, meskipun kondisi ekonomi berubah atau suku bunga pasar naik turun, bunga pinjaman tetap sama selama masa berlaku fixed rate.

Contoh Suku Bunga Tetap

Misalnya:

- Pinjaman KPR: Rp500 juta

- Bunga tetap: 7% per tahun

- Masa bunga tetap: 5 tahun

Selama lima tahun tersebut, bunga tetap berada di angka 7%, sehingga cicilan bulanan tidak berubah.

Hal ini memberikan kepastian bagi peminjam dalam mengatur anggaran keuangan.

Apa Itu Suku Bunga Mengambang?

Suku bunga mengambang atau floating rate adalah bunga yang dapat berubah mengikuti kondisi pasar dan kebijakan perbankan.

Perubahan bunga biasanya dipengaruhi oleh:

- Suku bunga acuan Bank Indonesia

- Kondisi ekonomi nasional

- Tingkat inflasi

- Kebijakan internal bank

Ketika suku bunga pasar naik, bunga pinjaman juga dapat meningkat. Sebaliknya, jika suku bunga pasar turun, bunga kredit berpotensi ikut turun.

Contoh Suku Bunga Mengambang

Misalnya:

Tahun pertama:

- Bunga 8%

Tahun kedua:

- Naik menjadi 10%

Tahun ketiga:

- Turun menjadi 9%

Perubahan tersebut menyebabkan jumlah cicilan yang harus dibayar ikut berubah.

Mengapa Bank Menggunakan Dua Jenis Bunga Ini?

Bank menggunakan sistem bunga tetap dan mengambang untuk menyesuaikan risiko serta kondisi pasar.

Bunga tetap memberikan kepastian bagi nasabah, tetapi berisiko bagi bank jika suku bunga pasar naik.

Sebaliknya, bunga mengambang memungkinkan bank menyesuaikan tarif kredit dengan kondisi ekonomi sehingga risiko perubahan suku bunga dapat dikelola dengan lebih baik.

Karena itu, banyak produk kredit menggunakan kombinasi keduanya.

Contohnya:

- Fixed rate selama 2–5 tahun pertama.

- Floating rate setelah masa fixed rate berakhir.

Model ini sangat umum pada produk KPR di Indonesia.

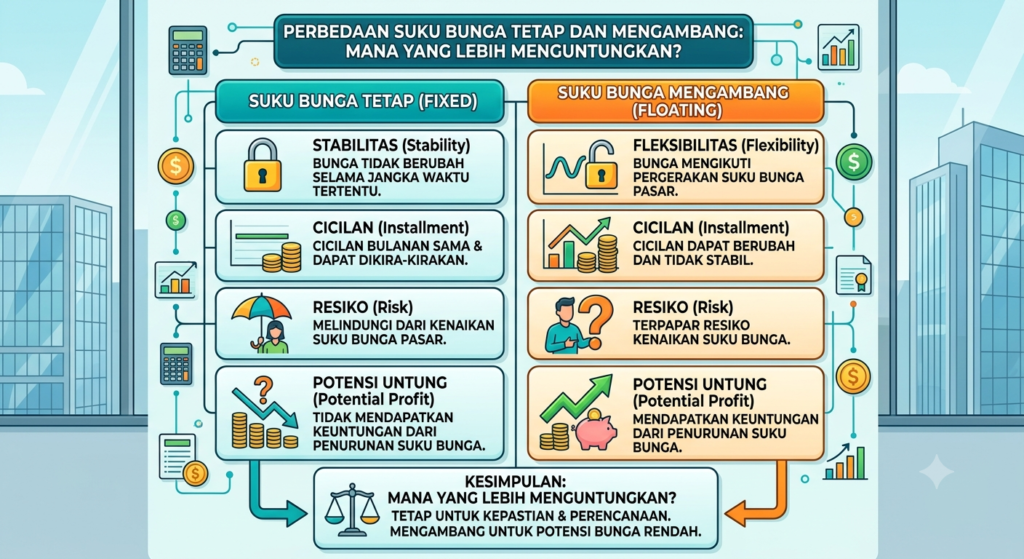

Perbedaan Suku Bunga Tetap dan Mengambang

Berikut beberapa perbedaan utama antara kedua jenis bunga tersebut.

| Aspek | Suku Bunga Tetap | Suku Bunga Mengambang |

|---|---|---|

| Besar Bunga | Tetap selama periode tertentu | Dapat berubah sewaktu-waktu |

| Cicilan Bulanan | Stabil | Bisa naik atau turun |

| Risiko Nasabah | Lebih rendah | Lebih tinggi |

| Kepastian Anggaran | Tinggi | Rendah |

| Potensi Keuntungan Saat Bunga Turun | Tidak ada | Ada |

| Potensi Kerugian Saat Bunga Naik | Tidak ada | Ada |

Dari tabel tersebut terlihat bahwa perbedaan utama terletak pada stabilitas dan fleksibilitas bunga.

Cara Kerja Suku Bunga Tetap

Pada sistem fixed rate, bank menetapkan bunga tertentu yang berlaku selama jangka waktu yang telah disepakati.

Simulasi Fixed Rate

Misalnya:

- Pinjaman: Rp300 juta

- Tenor: 10 tahun

- Bunga tetap: 7%

Selama periode bunga tetap berlaku:

- Cicilan tetap sama

- Tidak terpengaruh perubahan suku bunga pasar

Keuntungan terbesar sistem ini adalah kepastian pembayaran setiap bulan.

Nasabah dapat mengatur pengeluaran dengan lebih mudah karena tidak ada risiko kenaikan cicilan secara mendadak.

Cara Kerja Suku Bunga Mengambang

Pada sistem floating rate, bunga akan mengikuti perkembangan pasar.

Jika suku bunga acuan naik, bank biasanya akan menaikkan bunga kredit.

Sebaliknya, jika suku bunga turun, bunga pinjaman dapat ikut turun.

Simulasi Floating Rate

Tahun pertama:

- Bunga 8%

Tahun kedua:

- Bunga naik menjadi 10%

Tahun ketiga:

- Bunga turun menjadi 9%

Akibatnya, jumlah cicilan bulanan dapat berubah setiap kali terjadi penyesuaian bunga.

Karena itu, peminjam harus memiliki kemampuan keuangan yang cukup untuk menghadapi kemungkinan kenaikan cicilan.

Kelebihan Suku Bunga Tetap

1. Cicilan Lebih Stabil

Keuntungan utama fixed rate adalah besarnya cicilan tetap selama masa bunga berlaku.

Hal ini memudahkan perencanaan keuangan keluarga.

2. Terlindungi dari Kenaikan Suku Bunga

Jika suku bunga pasar naik, nasabah tetap membayar bunga sesuai perjanjian awal.

Ini sangat menguntungkan ketika kondisi ekonomi sedang tidak stabil.

3. Mengurangi Risiko Keuangan

Karena pembayaran sudah dapat diprediksi, risiko gagal bayar akibat kenaikan bunga menjadi lebih kecil.

4. Cocok untuk Pemula

Bagi masyarakat yang baru pertama kali mengambil kredit, fixed rate sering menjadi pilihan yang lebih aman.

Kekurangan Suku Bunga Tetap

1. Tidak Menikmati Penurunan Bunga Pasar

Jika suku bunga pasar turun, nasabah tetap membayar bunga sesuai kontrak.

Akibatnya, biaya kredit bisa lebih tinggi dibanding bunga pasar yang berlaku.

2. Periode Fixed Rate Biasanya Terbatas

Pada banyak produk kredit, bunga tetap hanya berlaku beberapa tahun pertama.

Setelah itu, bunga akan berubah menjadi floating rate.

3. Bunga Awal Kadang Lebih Tinggi

Beberapa bank menetapkan bunga fixed rate sedikit lebih tinggi untuk mengantisipasi risiko perubahan pasar.

Kelebihan Suku Bunga Mengambang

1. Berpotensi Lebih Murah

Jika suku bunga pasar turun, nasabah dapat menikmati bunga kredit yang lebih rendah.

Ini dapat mengurangi total biaya pinjaman.

2. Mengikuti Kondisi Ekonomi

Bunga mengambang memberikan fleksibilitas yang lebih besar karena menyesuaikan kondisi pasar.

3. Cocok untuk Jangka Panjang

Dalam beberapa kondisi ekonomi, floating rate dapat menghasilkan biaya kredit yang lebih rendah dibanding fixed rate.

Kekurangan Suku Bunga Mengambang

1. Cicilan Tidak Stabil

Kenaikan suku bunga menyebabkan cicilan meningkat.

Hal ini dapat mengganggu perencanaan keuangan rumah tangga.

2. Risiko Lebih Tinggi

Nasabah harus siap menghadapi perubahan bunga yang sulit diprediksi.

3. Potensi Beban Kredit Membengkak

Jika terjadi kenaikan suku bunga yang signifikan, total biaya pinjaman bisa meningkat cukup besar.

Mana yang Lebih Menguntungkan?

Jawabannya tergantung pada kondisi keuangan dan tujuan masing-masing peminjam.

Suku Bunga Tetap Lebih Menguntungkan Jika:

- Menginginkan kepastian cicilan.

- Baru pertama kali mengambil kredit.

- Memiliki penghasilan tetap.

- Tidak ingin mengambil risiko kenaikan bunga.

Suku Bunga Mengambang Lebih Menguntungkan Jika:

- Memiliki toleransi risiko yang tinggi.

- Kondisi ekonomi diperkirakan stabil atau bunga akan turun.

- Memiliki penghasilan yang cukup fleksibel.

- Siap menghadapi perubahan cicilan.

Tidak ada jawaban yang mutlak karena setiap orang memiliki kebutuhan yang berbeda.

Perbandingan pada Kredit Pemilikan Rumah (KPR)

KPR merupakan contoh paling umum penggunaan kombinasi fixed rate dan floating rate.

Tahap Awal

Bank biasanya menawarkan:

- Fixed rate 2–5 tahun

Tujuannya untuk memberikan cicilan ringan dan menarik minat calon pembeli rumah.

Setelah Masa Fixed Rate Berakhir

Bunga berubah menjadi floating rate.

Di sinilah cicilan dapat mengalami kenaikan atau penurunan sesuai kondisi pasar.

Karena itu, calon pemilik rumah perlu memahami skema bunga sebelum menandatangani perjanjian kredit.

Faktor yang Perlu Dipertimbangkan Sebelum Memilih

Kondisi Ekonomi

Jika tren suku bunga diperkirakan naik, fixed rate sering menjadi pilihan yang lebih aman.

Sebaliknya, jika bunga diperkirakan turun, floating rate bisa lebih menguntungkan.

Stabilitas Penghasilan

Mereka yang memiliki penghasilan tetap biasanya lebih nyaman dengan fixed rate.

Sedangkan pelaku usaha dengan pendapatan fleksibel mungkin lebih siap menghadapi floating rate.

Jangka Waktu Kredit

Untuk kredit jangka panjang, risiko perubahan bunga menjadi lebih besar.

Karena itu, penting mempertimbangkan potensi kenaikan suku bunga di masa depan.

Kemampuan Menghadapi Risiko

Setiap peminjam memiliki tingkat toleransi risiko yang berbeda.

Pilihlah jenis bunga yang sesuai dengan kondisi keuangan dan kenyamanan Anda.

Tips Memilih Suku Bunga Pinjaman

Bandingkan Penawaran Beberapa Bank

Setiap bank memiliki kebijakan bunga yang berbeda.

Jangan terburu-buru memilih satu penawaran.

Pahami Detail Kontrak

Perhatikan:

- Masa berlaku fixed rate

- Besarnya floating rate

- Ketentuan perubahan bunga

- Biaya tambahan lainnya

Siapkan Dana Cadangan

Jika memilih floating rate, pastikan memiliki dana darurat untuk mengantisipasi kenaikan cicilan.

Konsultasikan dengan Ahli Keuangan

Jika mengambil kredit dalam jumlah besar seperti KPR, konsultasi dengan perencana keuangan dapat membantu mengambil keputusan yang tepat.

Kesimpulan

Perbedaan suku bunga tetap dan mengambang terletak pada stabilitas serta fleksibilitasnya. Suku bunga tetap menawarkan kepastian cicilan dan perlindungan dari kenaikan bunga pasar, sedangkan suku bunga mengambang memberikan peluang menikmati bunga yang lebih rendah ketika kondisi pasar membaik.

Tidak ada jenis bunga yang selalu lebih baik dalam semua situasi. Pilihan terbaik bergantung pada kondisi ekonomi, kemampuan finansial, tingkat toleransi risiko, dan tujuan pinjaman Anda.

Bagi peminjam yang mengutamakan kepastian dan keamanan, suku bunga tetap sering menjadi pilihan yang ideal. Sementara itu, bagi mereka yang siap menghadapi perubahan pasar dan ingin memanfaatkan potensi penurunan bunga, suku bunga mengambang bisa menjadi opsi yang lebih menguntungkan.

Dengan memahami cara kerja kedua jenis bunga ini, Anda dapat membuat keputusan kredit yang lebih cerdas, mengelola keuangan dengan lebih baik, dan menghindari risiko yang tidak diinginkan di masa depan.

penulis : erviani