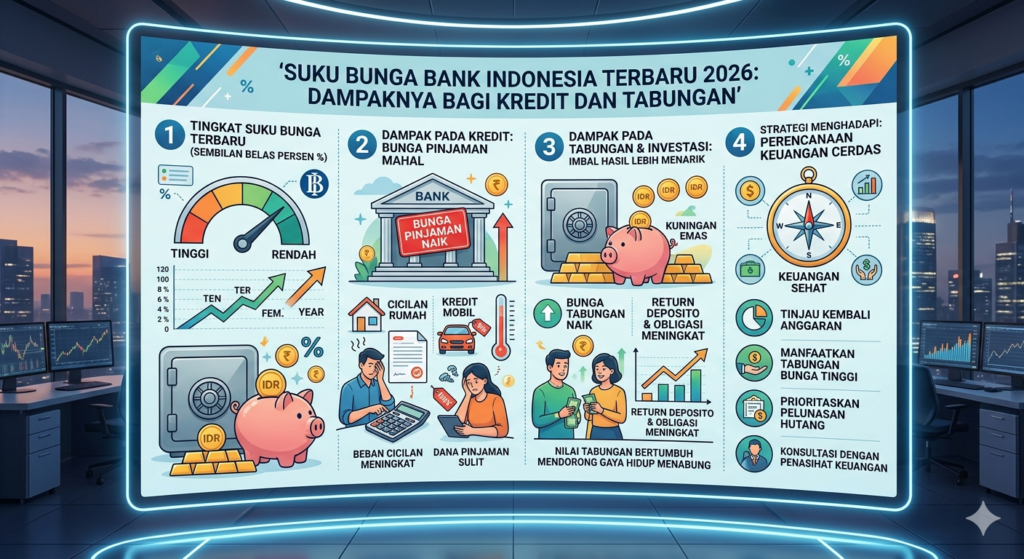

Suku Bunga Bank Indonesia Terbaru 2026: Dampaknya bagi Kredit dan Tabungan

Pendahuluan

Suku bunga Bank Indonesia (BI) merupakan salah satu indikator ekonomi yang paling diperhatikan oleh masyarakat, pelaku usaha, investor, dan sektor perbankan. Setiap perubahan suku bunga acuan yang ditetapkan oleh Bank Indonesia dapat memberikan dampak langsung maupun tidak langsung terhadap berbagai aspek perekonomian, mulai dari bunga kredit, bunga tabungan, investasi, hingga daya beli masyarakat.

Pada tahun 2026, perkembangan ekonomi global dan domestik masih menjadi faktor utama yang memengaruhi kebijakan moneter Bank Indonesia. Keputusan terkait suku bunga acuan dilakukan untuk menjaga stabilitas nilai tukar rupiah, mengendalikan inflasi, dan mendorong pertumbuhan ekonomi nasional.

Lalu, apa sebenarnya suku bunga Bank Indonesia? Bagaimana pengaruhnya terhadap kredit dan tabungan? Artikel ini akan membahas secara lengkap mengenai suku bunga Bank Indonesia terbaru 2026 serta dampaknya terhadap keuangan masyarakat dan dunia usaha.

Apa Itu Suku Bunga Bank Indonesia?

Suku bunga Bank Indonesia adalah suku bunga acuan yang ditetapkan oleh Bank Indonesia sebagai bagian dari kebijakan moneter nasional. Saat ini, suku bunga acuan dikenal sebagai BI-Rate atau BI 7-Day Reverse Repo Rate (BI7DRR).

BI menggunakan instrumen ini untuk mengatur jumlah uang beredar di masyarakat serta menjaga kestabilan ekonomi nasional.

Secara sederhana:

- Jika inflasi meningkat, BI dapat menaikkan suku bunga.

- Jika ekonomi melambat, BI dapat menurunkan suku bunga.

Kebijakan tersebut bertujuan menciptakan keseimbangan antara pertumbuhan ekonomi dan stabilitas harga.

Mengapa Suku Bunga BI Sangat Penting?

Suku bunga acuan menjadi dasar bagi bank-bank di Indonesia dalam menentukan:

- Suku bunga kredit

- Suku bunga KPR

- Suku bunga kredit kendaraan

- Suku bunga deposito

- Suku bunga tabungan

Karena itu, setiap perubahan suku bunga BI hampir selalu diikuti oleh penyesuaian produk perbankan.

Ketika BI menaikkan suku bunga, biaya pinjaman biasanya ikut meningkat. Sebaliknya, ketika BI menurunkan suku bunga, masyarakat dapat memperoleh pinjaman dengan bunga yang lebih rendah.

Faktor yang Memengaruhi Suku Bunga Bank Indonesia Tahun 2026

1. Tingkat Inflasi

Inflasi menjadi faktor utama dalam penentuan suku bunga.

Jika harga barang dan jasa naik terlalu cepat, Bank Indonesia dapat menaikkan suku bunga untuk menekan konsumsi masyarakat dan menjaga stabilitas harga.

Sebaliknya, jika inflasi terkendali, ruang untuk menurunkan suku bunga menjadi lebih besar guna mendukung pertumbuhan ekonomi.

2. Kondisi Ekonomi Global

Perekonomian dunia memiliki pengaruh besar terhadap kebijakan moneter Indonesia.

Beberapa faktor global yang memengaruhi suku bunga antara lain:

- Kebijakan suku bunga bank sentral negara maju

- Harga komoditas dunia

- Konflik geopolitik

- Pertumbuhan ekonomi global

Ketidakpastian global sering mendorong bank sentral mempertahankan suku bunga pada level tertentu untuk menjaga stabilitas pasar keuangan.

3. Nilai Tukar Rupiah

Stabilitas nilai tukar rupiah menjadi salah satu prioritas Bank Indonesia.

Ketika rupiah mengalami tekanan atau pelemahan yang signifikan, kenaikan suku bunga dapat menjadi salah satu cara untuk menarik aliran modal asing sehingga membantu memperkuat nilai tukar.

4. Pertumbuhan Ekonomi Nasional

Bank Indonesia juga mempertimbangkan kondisi ekonomi domestik.

Jika pertumbuhan ekonomi melambat:

- Suku bunga dapat diturunkan untuk mendorong konsumsi dan investasi.

Jika ekonomi tumbuh terlalu cepat dan memicu inflasi:

- Suku bunga dapat dinaikkan untuk menjaga keseimbangan.

Dampak Suku Bunga BI terhadap Kredit

Kredit Menjadi Lebih Mahal Saat Suku Bunga Naik

Kenaikan suku bunga BI biasanya diikuti oleh kenaikan bunga kredit perbankan.

Hal ini berdampak pada:

- Kredit Pemilikan Rumah (KPR)

- Kredit Kendaraan Bermotor (KKB)

- Kredit Usaha Rakyat (KUR)

- Kredit Modal Kerja

- Pinjaman Multiguna

Misalnya:

Jika sebelumnya bunga KPR berada pada angka 7%, kenaikan suku bunga BI dapat membuat bunga KPR meningkat menjadi 8% atau lebih.

Akibatnya:

- Cicilan bulanan naik

- Beban keuangan bertambah

- Permintaan kredit menurun

Dampak bagi Kredit Rumah (KPR)

Sektor properti termasuk yang paling sensitif terhadap perubahan suku bunga.

Ketika bunga KPR naik:

- Cicilan rumah meningkat

- Kemampuan membeli rumah menurun

- Penjualan properti dapat melambat

Sebaliknya, saat bunga turun:

- KPR menjadi lebih terjangkau

- Permintaan rumah meningkat

- Industri properti berkembang lebih cepat

Dampak bagi Kredit Kendaraan

Kredit kendaraan juga sangat dipengaruhi oleh kebijakan suku bunga.

Saat bunga meningkat:

- Cicilan kendaraan menjadi lebih mahal

- Masyarakat cenderung menunda pembelian mobil atau motor

Saat bunga menurun:

- Kredit kendaraan lebih murah

- Penjualan otomotif biasanya meningkat

Dampak bagi Pelaku Usaha

Perusahaan sering menggunakan pinjaman bank untuk mendukung operasional dan ekspansi bisnis.

Jika suku bunga naik:

- Biaya pinjaman bertambah

- Investasi baru berkurang

- Ekspansi usaha melambat

Namun jika suku bunga turun:

- Modal usaha lebih mudah diperoleh

- Investasi meningkat

- Lapangan kerja berpotensi bertambah

Dampak Suku Bunga BI terhadap Tabungan

Bunga Tabungan Berpotensi Naik

Kenaikan suku bunga BI biasanya membuat bank meningkatkan bunga simpanan untuk menarik dana masyarakat.

Manfaat bagi nasabah:

- Imbal hasil tabungan lebih tinggi

- Dana mengendap di bank menjadi lebih menguntungkan

Namun peningkatan bunga tabungan umumnya tidak sebesar kenaikan bunga deposito.

Deposito Menjadi Lebih Menarik

Saat suku bunga tinggi, deposito sering menjadi pilihan investasi yang menarik.

Keunggulan deposito:

- Risiko relatif rendah

- Imbal hasil lebih stabil

- Dijamin sesuai ketentuan oleh lembaga penjamin simpanan

Banyak investor konservatif memindahkan dana ke deposito ketika suku bunga meningkat.

Masyarakat Lebih Tertarik Menabung

Suku bunga yang tinggi mendorong masyarakat menyimpan uang dibandingkan membelanjakannya.

Hal ini dapat membantu:

- Mengurangi konsumsi berlebihan

- Menekan inflasi

- Menjaga stabilitas ekonomi

Namun di sisi lain, konsumsi yang terlalu rendah juga dapat memperlambat pertumbuhan ekonomi.

Pengaruh Suku Bunga terhadap Investasi

Pasar Saham

Suku bunga memiliki hubungan erat dengan pasar saham.

Ketika suku bunga naik:

- Biaya modal perusahaan meningkat

- Potensi keuntungan perusahaan menurun

- Investor dapat beralih ke deposito atau obligasi

Akibatnya, pasar saham sering mengalami tekanan.

Sebaliknya, saat bunga turun:

- Saham menjadi lebih menarik

- Investasi meningkat

- Aktivitas pasar modal cenderung lebih aktif

Investasi Properti

Properti sangat bergantung pada pembiayaan kredit.

Kenaikan suku bunga dapat:

- Menurunkan permintaan rumah

- Mengurangi investasi properti

Sedangkan penurunan bunga sering menjadi katalis positif bagi sektor properti.

Obligasi

Harga obligasi biasanya bergerak berlawanan arah dengan suku bunga.

Saat suku bunga naik:

- Harga obligasi lama cenderung turun

Saat suku bunga turun:

- Harga obligasi cenderung naik

Karena itu investor obligasi selalu memperhatikan keputusan Bank Indonesia.

Dampak terhadap Perekonomian Nasional

Mengendalikan Inflasi

Fungsi utama suku bunga adalah menjaga inflasi tetap terkendali.

Ketika inflasi tinggi:

- BI menaikkan suku bunga

- Konsumsi menurun

- Permintaan barang berkurang

- Tekanan harga mereda

Langkah ini membantu menjaga stabilitas ekonomi dalam jangka panjang.

Menjaga Nilai Tukar Rupiah

Suku bunga yang kompetitif dapat menarik investor asing untuk menempatkan modal di Indonesia.

Dampaknya:

- Permintaan rupiah meningkat

- Nilai tukar lebih stabil

- Kepercayaan investor bertambah

Stabilitas rupiah sangat penting bagi perdagangan internasional dan investasi.

Mendorong atau Menahan Pertumbuhan Ekonomi

Bank Indonesia menggunakan suku bunga sebagai alat untuk mengatur laju ekonomi.

Saat ekonomi lesu:

- Suku bunga diturunkan

- Kredit meningkat

- Konsumsi naik

- Pertumbuhan ekonomi terdorong

Saat ekonomi terlalu panas:

- Suku bunga dinaikkan

- Aktivitas ekonomi melambat

- Inflasi terkendali

Strategi Menghadapi Perubahan Suku Bunga Tahun 2026

Bagi Pemilik Kredit

Jika memiliki pinjaman dengan bunga mengambang:

- Pantau perkembangan suku bunga BI secara rutin

- Siapkan dana cadangan

- Pertimbangkan refinancing jika tersedia bunga yang lebih kompetitif

Bagi Penabung

Saat bunga meningkat:

- Manfaatkan produk deposito

- Bandingkan penawaran antarbank

- Pilih tenor yang sesuai kebutuhan

Strategi ini membantu mengoptimalkan hasil simpanan.

Bagi Investor

Investor perlu melakukan diversifikasi portofolio.

Beberapa pilihan yang dapat dipertimbangkan:

- Deposito

- Obligasi

- Saham

- Reksa dana pasar uang

- Emas

Diversifikasi membantu mengurangi risiko akibat perubahan suku bunga.

Bagi Pelaku Usaha

Pengusaha perlu:

- Mengelola utang secara hati-hati

- Menjaga arus kas

- Menyesuaikan rencana investasi dengan kondisi suku bunga

Perencanaan keuangan yang baik akan membantu bisnis tetap bertahan dalam berbagai kondisi ekonomi.

Prospek Suku Bunga Indonesia Tahun 2026

Perkembangan suku bunga sepanjang tahun 2026 akan sangat dipengaruhi oleh:

- Kondisi inflasi domestik

- Pertumbuhan ekonomi nasional

- Stabilitas nilai tukar rupiah

- Kebijakan bank sentral global

- Situasi geopolitik internasional

Bank Indonesia diperkirakan akan terus menjaga keseimbangan antara stabilitas ekonomi dan dukungan terhadap pertumbuhan nasional.

Karena itu, masyarakat dan pelaku usaha perlu terus mengikuti perkembangan kebijakan moneter agar dapat mengambil keputusan keuangan yang tepat.

Kesimpulan

Suku bunga Bank Indonesia merupakan instrumen penting dalam menjaga stabilitas ekonomi nasional. Kebijakan suku bunga tidak hanya memengaruhi sektor perbankan, tetapi juga berdampak langsung pada kredit, tabungan, investasi, nilai tukar rupiah, dan pertumbuhan ekonomi.

Ketika suku bunga naik, biaya pinjaman menjadi lebih mahal namun bunga tabungan dan deposito cenderung meningkat. Sebaliknya, ketika suku bunga turun, kredit menjadi lebih terjangkau sehingga dapat mendorong konsumsi dan investasi.

Memahami dampak suku bunga Bank Indonesia terbaru 2026 sangat penting bagi masyarakat, investor, dan pelaku usaha. Dengan strategi keuangan yang tepat, perubahan suku bunga dapat menjadi peluang untuk mengoptimalkan pengelolaan keuangan sekaligus meminimalkan risiko di tengah dinamika ekonomi yang terus berkembang.

penulis : erviani